重磅!不良逾期征记录有望解除!!

信用纾困赋能消费复苏:疫情逾期群体的破局之道

2025年10月,中国人民银行行长潘功胜在金融街论坛年会上的表态,为疫情以来陷入信用困境的普通民众带来了曙光。他提出的"一次性个人信用救济政策",直面新冠疫情及长尾效应引发的信用卡、小额贷款逾期问题,彰显了金融管理部门的民生关怀。然而,要真正破解逾期群体的生存困境、激活消费潜力,还需在政策落地中进一步优化升级,将"不予展示"升级为彻底删除,并辅以适度债务豁免,让政策红利更充分地惠及民生、助力经济复苏。

疫情长尾下的民生之困:信用污点的连锁反应

新冠疫情对经济社会的冲击,早已超越短期突发事件的范畴,其长尾效应至今仍在影响普通民众的生活轨迹。国家统计局数据显示,疫情最严峻的2020年2月,全国城镇调查失业率飙升至6.2%,较上月大幅上升0.9个百分点,其中批发零售、住宿餐饮、文体娱乐等服务业就业人数锐减,农民工和灵活就业群体受冲击最为明显。这种冲击并非短暂停留,许多行业直到2023年后才逐步复苏,部分小微企业和个体工商户甚至未能挺过寒冬。

就业不稳直接导致收入中断,而信用卡和小额贷款成为不少家庭维持基本生计的"缓冲器"。广州法院审理的周某债务清理案颇具代表性,这位经营美容美发和餐饮的个体工商户,因疫情导致生意停滞,最终背负近180万元债务,每月必要开支与收入的差额让偿债成为奢望。周某的遭遇并非个例,央行数据显示,2020年至2024年9月,仅特殊征信救济政策就惠及3500万个人,其中绝大多数是受疫情影响失去收入来源的普通劳动者。

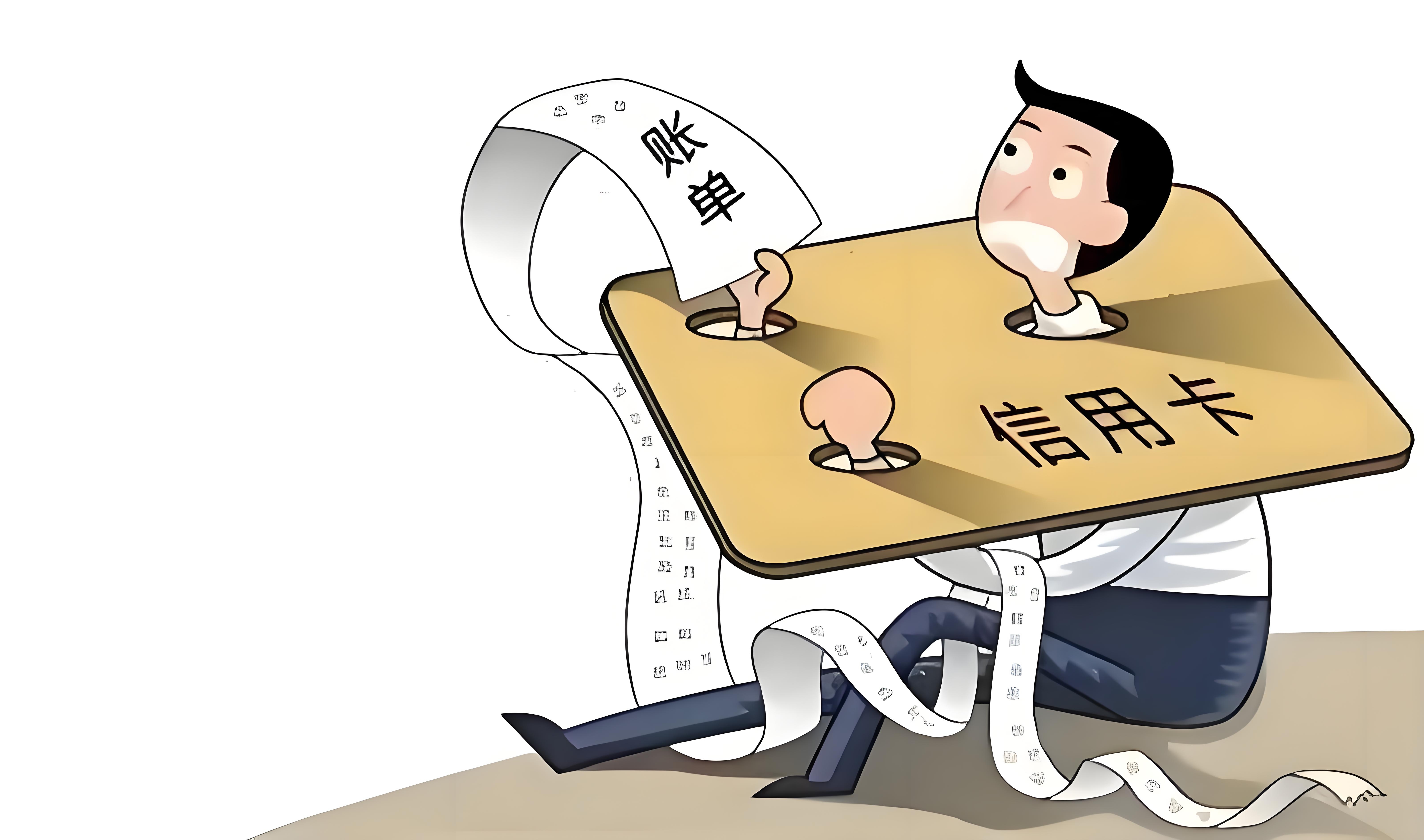

更令人担忧的是,《征信业管理条例》规定的5年不良记录保留期,让不少已还清欠款的民众仍深陷信用困境。在金融机构的信贷审核中,逾期记录几乎成为"硬门槛",导致这些群体无法申请房贷、车贷等大宗信贷,甚至影响就业、租房。信用污点形成的"消费抑制"效应同样显著,某调研显示,有疫情逾期记录的家庭,人均消费支出较同类家庭低23%,其中教育、医疗、旅游等弹性消费降幅最大。这种个体消费能力的萎缩,与国家提振消费、构建双循环格局的战略目标形成明显背离。

政策破冰后的优化空间:从"不予展示"到"彻底删除"

潘功胜行长提出的信用救济政策,无疑是对"诚实而不幸"群体的精准回应,标志着我国征信管理从"刚性约束"向"柔性关怀"的重要转变。相较于2020年出台的"调整还款安排后报送征信"政策,此次提出的"不予展示"措施更进一步,体现了对不可抗力因素的充分考量,也为逾期群体重建信用提供了可能。这项政策若能如期在2026年初落地,预计将惠及数百万家庭,对释放消费潜力、缓和社会矛盾具有重要意义。

但从实际效果来看,"不予展示"的表述仍存在优化空间,难以彻底消除信用污点的隐性影响。根据征信系统运行规则,"不予展示"通常意味着相关记录仍保留在后台数据库,仅对部分查询主体隐藏,并非真正意义上的信用修复。实践中,部分商业银行在内部风控模型中仍可调取完整信用记录,导致逾期者在申请信贷时仍可能遭遇歧视。更关键的是,"不予展示"的临时性特征可能引发市场疑虑,一旦政策调整,隐藏的记录仍有曝光风险,无法让民众获得稳定的信用预期。

与之相比,"彻底删除"符合征信管理的公平性原则,也更能彰显政策的公信力。疫情作为全球性不可抗力事件,与个人主观违约有着本质区别,将此类逾期记录从征信系统中彻底移除,既不违背征信制度的惩戒初衷,更能体现"惩前毖后"的治理理念。广州法院的实践已证明这种修复方式的可行性,在周某的债务清理案中,银行债权人明确同意在重整计划通过后修复其征信信息,这种彻底修复让债务人能够重新回归正常经济生活。从国际经验看,美国、日本等国在应对疫情时,均对不可抗力导致的逾期记录采取了直接删除措施,为我国提供了有益借鉴。

深化纾困的关键一步:适度债务豁免激活消费动能

如果说信用修复是解决逾期群体的"后顾之忧",那么适度债务豁免则是缓解其"当前之困"的关键。在调研中发现,许多疫情逾期者虽已还清本金,但高额的逾期利息、滞纳金仍让家庭财务状况雪上加霜。某国有银行数据显示,疫情期间的信用卡逾期中,利息和滞纳金占比平均达35%,部分长期逾期账户的罚没款项甚至超过本金。这种债务负担的叠加,使得即便信用记录得到修复,民众仍缺乏消费能力和信心。

实施差异化的债务豁免政策,具有坚实的法理基础和实践可行性。《民法典》规定,因不可抗力不能履行合同的,应当及时通知对方,减轻可能给对方造成的损失。疫情期间,金融机构已通过央行降准降息、不良贷款核销等政策获得了一定支持,具备承担部分豁免成本的能力。广州法院的案例中,银行对周某的逾期利息给予了12%至23%的减免,既缓解了债务人压力,也保障了银行的核心利益。这种"利息减免为主、本金豁免为辅"的模式,可作为全国性政策的参考样本。

从经济效应来看,债务豁免对消费的提振作用立竿见影。根据乘数效应理论,居民可支配收入每增加1元,消费支出将增加0.6至0.8元。若对疫情期间5万元以下的小额逾期,给予逾期利息全额豁免、本金视情况减免10%至20%,预计将释放数千亿元消费潜力,重点拉动汽车、家电、家居等大宗消费。这种"精准滴灌"式的纾困,远比普惠性消费券更能直达痛点,也更符合"稳增长、惠民生"的政策导向。

民众的期望:以信用纾困筑牢复苏根基

疫情逾期群体的信用修复与债务纾困,绝非单纯的金融问题,而是关乎民生福祉、社会稳定和经济复苏的系统性工程。潘功胜行长提出的信用救济政策,为解决这一问题打开了关键缺口,但要实现"解民忧、促消费、稳增长"的多重目标,仍需政策的进一步深化与细化。

建议央行在后续政策制定中,将"不予展示"调整为"彻底删除",明确疫情逾期记录的清除标准和流程,让民众真正摆脱信用污点的困扰;同时联合金融监管总局、财政部等部门,出台差异化债务豁免政策,对小额、普惠类逾期债务给予利息减免,对特殊困难群体适度豁免本金。金融机构也应履行社会责任,将逾期群体的还款意愿和实际能力纳入信贷评估体系,避免"一刀切"式的信用歧视。

民生是最大的政治,消费是经济的基石。当疫情逾期群体能够卸下信用包袱、减轻债务压力,他们将重新成为消费市场的活跃力量,为经济高质量发展注入持久动力。这种以民生温度激活经济活力的治理实践,不仅能缓和社会矛盾,更能彰显制度优势,为应对突发事件后的经济复苏提供中国方案。

最新动态

- 投诉法官不奏效?试试这招儿! 2026-07-13 10:45:18

- 尧天法律提醒您:拿钱替人办事风险很大 2026-05-09 10:50:21

- 尧天之问:靠3·15维护食品安全的路还要走多久? 2026-03-27 12:46:44

- 重磅!“催收紧箍咒”来了! 2026-02-05 14:21:31

- 拯救征信 轻装前进 奔赴未来 2025-12-24 10:31:00

- 美食不是“组装”就是加“料”!黑商贩良心何在? 2025-11-21 10:20:45

- 重磅!不良逾期征记录有望解除!! 2025-10-28 13:59:47

- 民营企业要敢于维权正确维权 2025-10-08 10:53:35

- 群众实在看不下去,必须严查 2025-09-16 13:52:06

- 范曾事件的理性思考 2025-08-20 09:41:14

下一篇

民营企业要敢于维权正确维权

地址:北京市丰台区果园6号16层电话:15611368410联系邮箱:1038023788@qq.com